Ajuste de stock negativo para errores de valorización

El objetivo de este procedimiento es realizar un ajuste provisorio en los registros de inventario para corregir errores de stock negativo que impiden la correcta ejecución de la valuación. Este ajuste permite compensar los movimientos inconsistentes dentro del mismo período contable, asegurando que el cierre operativo se lleve a cabo sin inconvenientes.

El proceso consiste en ingresar manualmente el stock faltante con una fecha inicial (01/01/año) y luego registrar un egreso con fecha final (31/12/año) para reflejar el ajuste dentro del mismo ejercicio. Esto garantiza que el error no impacte en el cálculo de costos del período actual, aunque es importante mencionar que este ajuste es temporal y no corrige la causa raíz del problema.

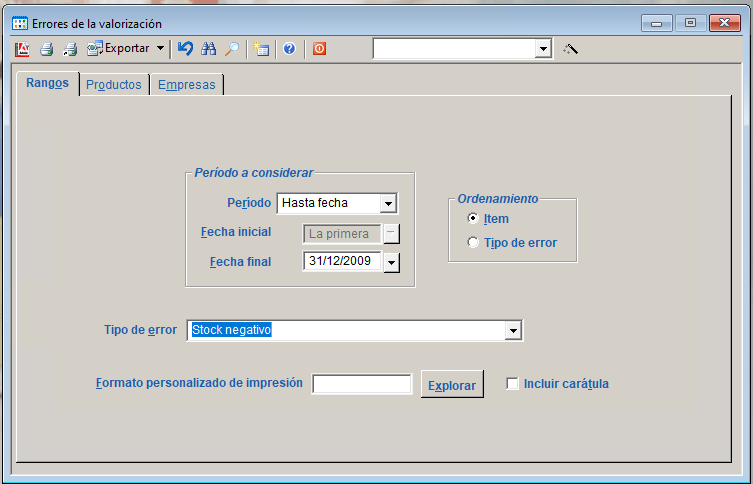

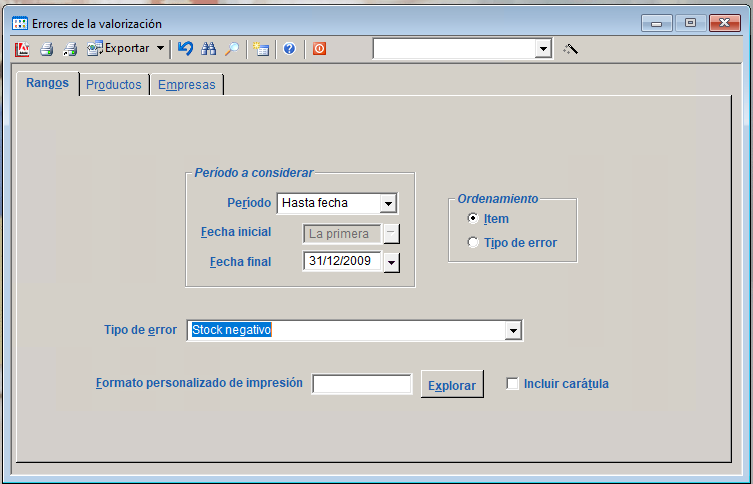

- Ingresar al programa de emisión de informes de valorización.

Informes > Movimientos de materiales > Errores de la valorización.

- Establecer periodo: hasta fecha e indicar la fecha de cierre del periodo en cuestión. Seleccionar en tipo de error: Stock negativo.

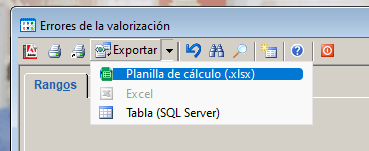

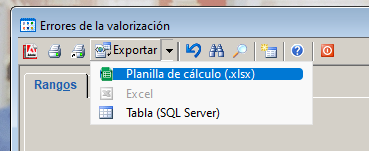

- Exportar a una planilla de cálculo para su posterior manejo.

-

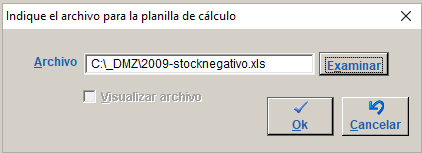

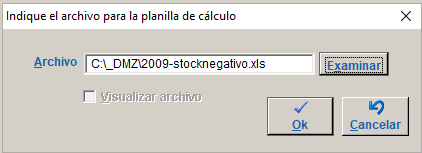

Indicar ubicación a almacenar la planilla y click en Ok.

-

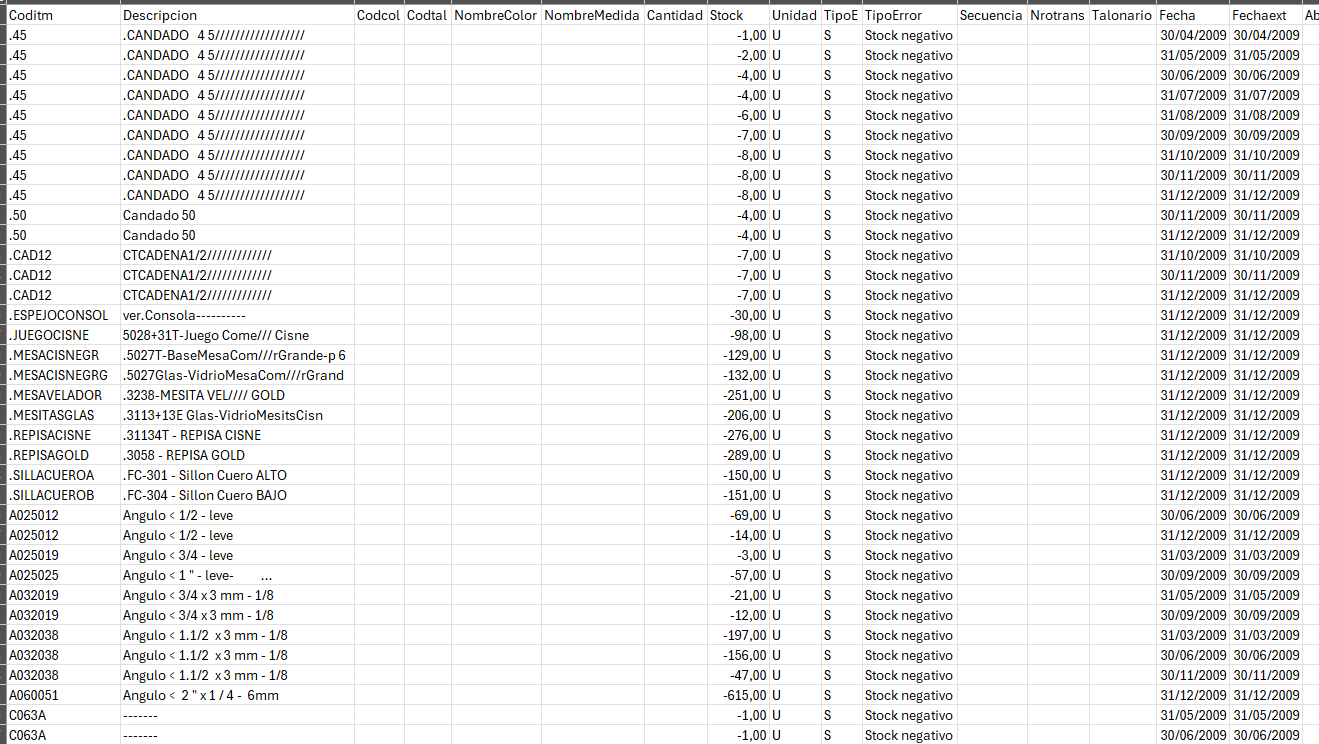

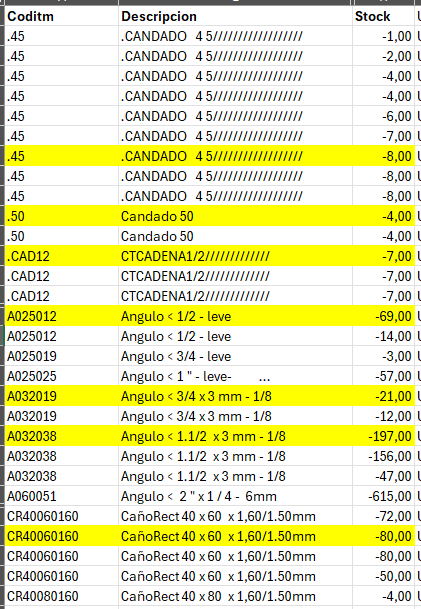

Abrir el archivo Excel generado y preparar de tal forma que quede una línea por código de producto. Esta línea debe de ser la operación con mayor stock negativo.

- Ejemplo de líneas repetidas (stock negativo en más de un mes dentro del año). Debemos de dejar solo las líneas con mayor cantidad, de tal manera de que se ajuste el stock y en ningún mes se de esta operación sin stock.

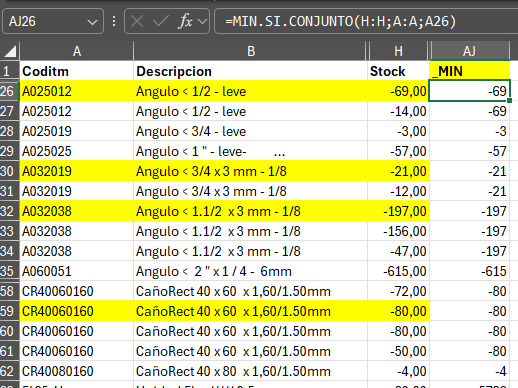

- Dentro de Excel, podemos ayudarnos mediante la formula: MIN.SI.CONJUNTO()

-

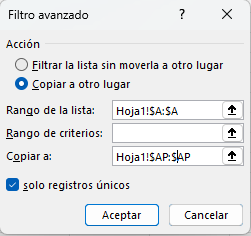

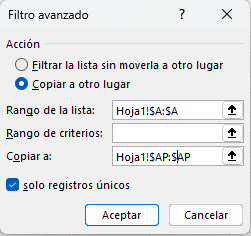

Seguidamente con al herramienta de filtro avanzado, podemos filtrar una sola línea por código.

-

Rango de la lista: seleccionar la columna donde están los códigos repetidos (A:A).

Acción: Copiar a otro lugar

Copiar a: Seleccionar una columna vacía

Solo registros únicos: marcar para obtener el filtrado.

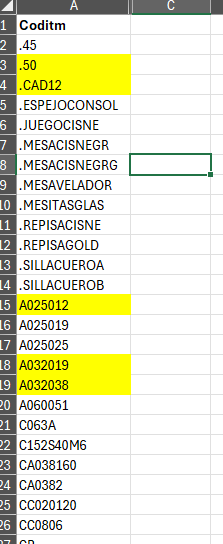

- Obtendremos una lista sin códigos repetidos.

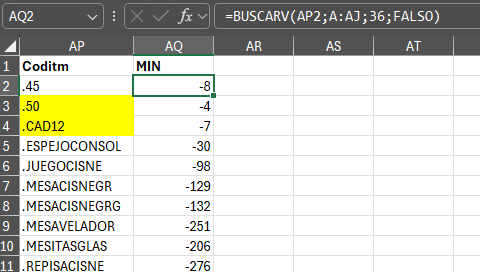

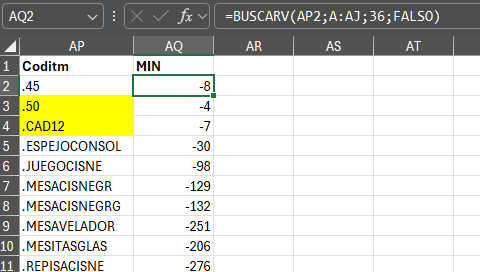

- Mediante la formula BUSCARV() podemos obtener las cantidades a ajustar en el sistema, buscando en la tabla inicial.

-

Se debe de ingresar un remito de ingreso con estas cantidades, con fecha 01 de enero y otro remito de egreso, con fecha 31 de diciembre, con las mismas cantidades. Se puede realizar mediante una carga manual de remisión o mediante archivos de importación vía ICR.

Carga de Remisiones vía ICR: Abrir instructivo

No Comments